Perspectivas Contexto Internacional

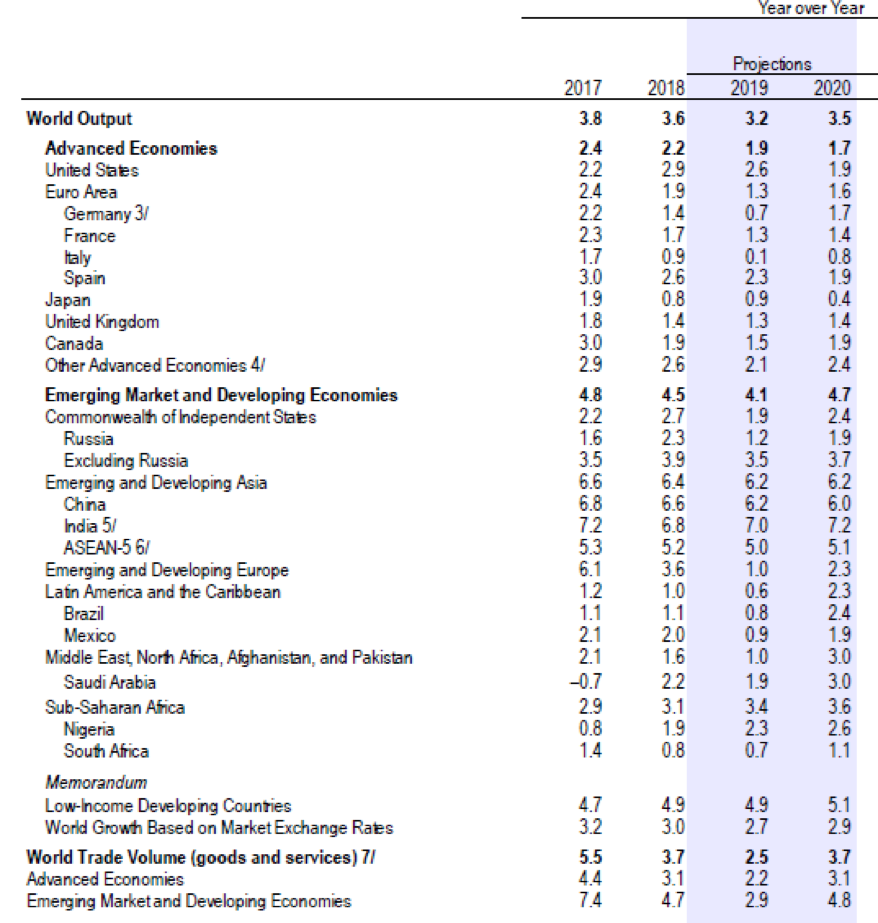

Conforme a lo publicado por el Fondo Monetario Internacional, en el World Economic Outlook, WEO de julio del 2019, se prevé un crecimiento mundial de 3.2% para 2019 y aumentando hasta 3.5% en 2020 (0.1 puntos porcentuales menos que en las proyecciones WEO de abril del 2019 para ambos años). Las liberaciones del PIB en lo que va del año, junto con una inflación generalmente más débil, apuntan a una actividad global más débil de lo previsto. La inversión y la demanda de bienes de consumo duraderos se han reducido en las economías de mercado avanzadas y emergentes a medida que las empresas y los hogares continúan frenando el gasto a largo plazo. En consecuencia, el comercio mundial, que es intensivo en maquinaria y bienes de consumo duradero, sigue siendo lento. La recuperación prevista del crecimiento en 2020 es precaria, presumiendo la estabilización en los mercados emergentes y las economías en desarrollo actualmente estresadas y el progreso hacia la resolución de las diferencias en las políticas comerciales.

En las economías avanzadas, la previsión de crecimiento del FMI se proyecta en 1.9 por ciento en 2019 y 1.7 por ciento en 2020. La proyección para 2019 es 0.1 punto porcentual más alta que en abril 2019, lo que refleja principalmente una revisión al alza para Estados Unidos.

Para los Estados Unidos, se espera que el crecimiento en 2019 sea de 2.6 por ciento (0.3 puntos porcentuales más que en las proyecciones de abril), moderándose a 1.9 por ciento en 2020 a medida que el estímulo fiscal se relaje. La revisión del crecimiento de 2019 refleja un desempeño del primer trimestre más fuerte de lo esperado. Si bien el número de titulares fue fuerte debido a la solidez de las exportaciones y la acumulación de inventario, la demanda interna fue algo más suave de lo esperado y las importaciones también más débiles, en parte debido al efecto de los aranceles. Estos desarrollos apuntan a un impulso más lento durante el resto del año.

Se espera que el grupo de mercados emergentes y economías en desarrollo crezca un 4,1% en 2019, llegando a un 4,7% en 2020. Las previsiones para 2019 y 2020 son 0,3 y 0,1 puntos porcentuales más bajas, respectivamente que, en abril del 2019, lo que refleja revisiones a la baja en todas las principales regiones.

Por su parte, los riesgos a la baja se han intensificado desde las proyecciones de abril de 2019. Incluyen las crecientes tensiones comerciales y tecnológicas, la posibilidad de un episodio de riesgo prolongado que expone las vulnerabilidades financieras acumuladas durante años de bajas tasas de interés, tensiones geopolíticas y crecientes presiones des inflacionarias que hacen que las perturbaciones adversas sean más persistentes.

Dentro de los riesgos en el contexto internacional, es relevante destacar interrupciones en el comercio y las cadenas de suministro de tecnología: La confianza empresarial y el sentimiento del mercado financiero han sido golpeados repetidamente desde principios de 2018 por una secuencia aún en desarrollo de acciones arancelarias de EE. UU., Represalias por parte de socios comerciales y una incertidumbre prolongada en torno a la retirada del Reino Unido de la Unión Europea.

Cambios bruscos en el sentimiento de riesgo: El aumento de las tensiones comerciales entre Estados Unidos y China en mayo causó un rápido deterioro en el apetito por el riesgo global. Si bien el sentimiento mejorado, abundan los posibles factores desencadenantes de otros episodios de riesgo, incluidos mayores aumentos en las tensiones comerciales; incertidumbre prolongada de la política fiscal y empeoramiento de la dinámica de la deuda en algunos países de alta deuda; una intensificación del estrés en los grandes mercados emergentes actualmente en medio de difíciles procesos de ajuste macroeconómico; o una desaceleración más aguda de lo esperado en China, que está lidiando con múltiples presiones de crecimiento por las tensiones comerciales y el necesario fortalecimiento regulatorio interno.

Perspectivas Económicas de Honduras:

Actividad Económica

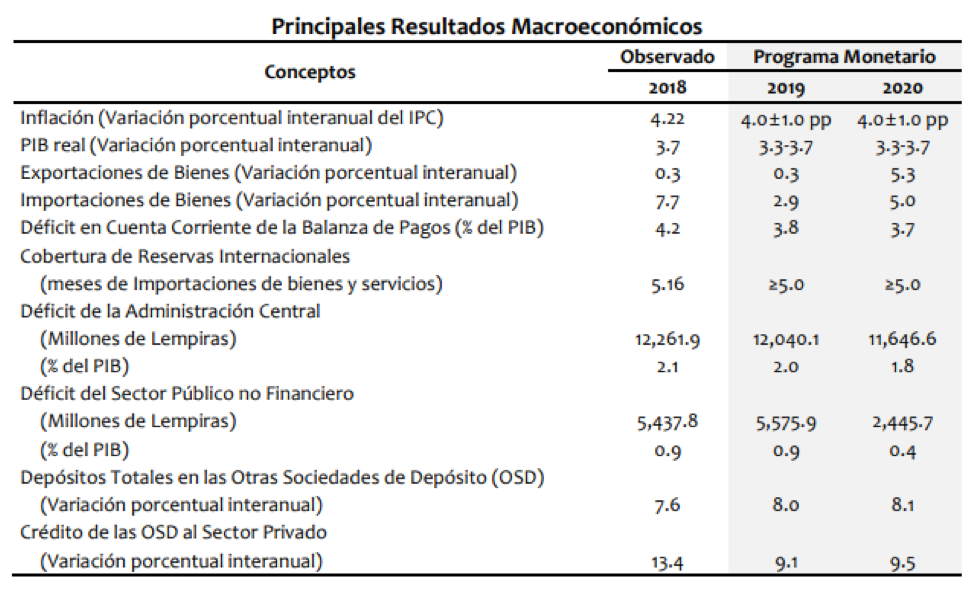

Para 2019 y 2020, se estima que la economía hondureña crezca entre 3.3% y 3.7%. Por el lado del gasto, la evolución esperada del consumo privado estaría liderando el crecimiento, sustentado en el ingreso disponible de los hogares que seguiría apoyado por los salarios y el flujo de remesas familiares; la inversión privada continuaría mostrando un buen desempeño para los próximos dos años, resultado de la ejecución de proyectos en la agricultura, industria y transporte, aunado a la construcción de viviendas sociales y clase media. Se prevé que la inversión pública para 2019, mostraría una reducción explicada por la menor ejecución de proyectos. No obstante, se espera una recuperación para 2020 especialmente por la ejecución de obras de infraestructura vial.

Por rama de actividad, el crecimiento económico estaría siendo explicado principalmente por la intermediación financiera, impulsada en ambos años, por el mayor otorgamiento de créditos a las actividades productivas, así como por la mayor prestación de servicios por parte de las instituciones financieras; seguido de la industria manufacturera, cuyo comportamiento estaría explicado primordialmente por la elaboración de textiles y productos alimenticios, bebidas y tabaco. La contención del gasto público refleja los compromisos de mantener la salud fiscal, pero se mantienen proyectos estratégicos en energía e infraestructura de circunvalaciones.

Precios

Los pronósticos de corto y mediano plazo indican que la inflación total se ubicaría, para finales de 2019 y 2020, en torno al valor central del rango de tolerancia establecido por el BCH (4.0%±1.0pp), comportamiento que estaría explicado por la normalización en el efecto directo e indirecto proveniente del ajuste de las tarifas de energía eléctrica aplicadas en 2018, reducción en el crecimiento esperado en los precios de los combustibles, así como por las menores presiones inflacionarias provenientes de la demanda agregada, resultado de la moderación en la actividad económica.

Sector Externo

En lo referente al sector externo, el déficit de la cuenta corriente de la balanza de pagos para 2019 y 2020 sería inferior al registrado en 2018, explicado en su mayoría por la desaceleración estimada en el ritmo de crecimiento de las importaciones para 2019 y la recuperación prevista en las exportaciones para 2020.

En cuanto a las exportaciones, se espera que las de bienes para transformación para 2019 y 2020 continúe mostrando dinamismo, respaldado por las mayores ventas de prendas de vestir, derivado de la entrada en operación de nuevas empresas. Por su parte, las mercancías generales en 2019 mostrarían similar comportamiento que el año anterior, mientras que en 2020 denotarían una recuperación, asociada a la mejora en los volúmenes y precios de los principales productos de exportación (café, aceite de palma, banano y camarón cultivado).

Para 2019, se prevé un menor crecimiento de las importaciones de bienes y servicios respecto a 2018, resultado básicamente de la reducción en las compras de combustibles por menores precios internacionales, aunado a la desaceleración en la adquisición de materias primas y productos intermedios , principalmente para la industria. Sin embargo, para 2020 se espera un incremento en las importaciones en línea con el crecimiento de la inversión.

Por su parte, se prevé que el crecimiento de las remesas familiares se normalice, situándose cercano al promedio observado en años previos (2010-2016), explicado en parte por el menor desempeño previsto de la economía estadounidense.

Resultado de lo anterior, se espera que las reservas internacionales permitan alcanzar una cobertura en meses de importación de bienes y servicios de al menos 5.0 meses, lo que ayudaría a mantener la solidez de la posición externa del país.

Sector Fiscal

Para 2019 y 2020, se espera que la AC registre un déficit promedio de alrededor de 1.9% del PIB, inferior al promedio registrado en los cinco años anteriores 3.0%; reflejando la continuidad de los esfuerzos del Gobierno para cumplir con los lineamientos establecidos en la Ley Responsabilidad Fiscal, LRF.

De igual forma, se estima que el déficit del SPNF se ubique por debajo de la meta establecida para ambos años en la LRF 1.0% del PIB, explicado en parte por el aumento del superávit de los institutos de pensión y de seguridad social.

Sector Monetario

El Banco Central de Honduras continuará utilizando la Tasa de Política Monetaria como su principal instrumento de señalización de política monetaria al mercado, modificándola según la evolución y perspectivas de la economía nacional y externa, así como de los pronósticos y expectativas de la inflación doméstica. Asimismo, seguirá utilizando el requerimiento del encaje legal e inversiones obligatorias como instrumentos directos y la subasta diaria y estructural de Valores de Banco Central de Honduras, ventanillas de Facilidades Permanentes de Inversión, Facilidades Permanentes de Crédito y reportos, como instrumentos indirectos, con el propósito de mantener niveles adecuados de liquidez en la economía, congruentes con la estabilidad de precios.

En ese sentido, se espera que el saldo de Valores del Banco Central Honduras refleje la postura activa de la política monetaria, garantizando la gestión adecuada de la liquidez del sistema financiero. Por otro lado, la emisión monetaria estaría en línea con el comportamiento de la actividad económica y la inflación.

El Banco Central de Honduras ratifica su compromiso de continuar fortaleciendo el marco operacional de las políticas monetaria y cambiaria, centrando su atención en la estabilidad de precios, lo que contribuye a la estabilidad macroeconómica. Dado lo anterior, con el fin de reforzar el mecanismo de transmisión de la política monetaria, monitoreará la evolución del mercado de dinero doméstico y adecuará sus instrumentos de política monetaria de manera que se pueda absorber o suministrar recursos conforme a las condiciones de liquidez prevalecientes en el sistema financiero.